Dette melder NVE.

Antall leverandørskifter har økt med 62 prosent fra tredje til fjerde kvartal i 2022. Sammenlignet med samme periode i 2021 hvor antall leverandørskifter økte med 60 prosent, har økningen vært 2 prosentpoeng høyere.

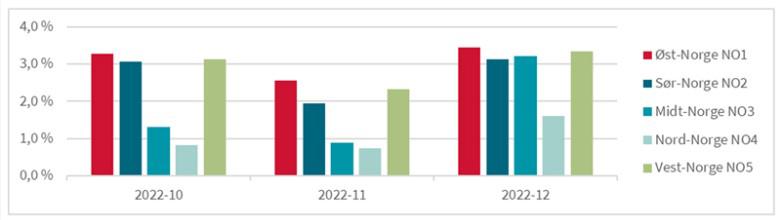

Antall leverandørbytter per prisområde

40 % av leverandørbyttene i fjerde kvartal ble gjort i Øst-Norge, som ikke er overraskende siden det er flest målepunkt i dette prisområdet. For å gjenspeile bytteaktiviteten bedre i hvert prisområde, kan vi se på andelen bytter gjort per antall målepunkt innenfor hvert prisområde.

Figuren viser andelen leverandørbytter per antall målepunkt innenfor hvert prisområde. Merk at RME ikke har tall over antall kunder som har gjennomført leverandørbytte, men antall bytter gjort innenfor hver måned. Dette betyr at én kunde som bytter leverandør to ganger i løpet av en måned vil telle som to bytter. Kilde: NVE

Det var de tre sydligste prisområdene som sto for de største andelene bytter, per antall kontrakter innenfor hvert prisområde. Høyest var det i Øst-Norge (NO1), hvor 3,5 prosent av alle kundene byttet kraftleverandør i desember. Andelen bytter i Midt-Norge økte fra 0,9 prosent i november til 3,2 prosent i desember. Dette kan skyldes stor prisøkning i Midt-Norge i desember. Nord-Norge hadde de laveste andelene bytter per antall målepunkt.

Antall kunder på leveringsplikt har gått ned

58 767 husholdningskunder mottok leveringspliktig kraftleveranse fra nettselskapet ved utgangen av fjerde kvartal 2022, omtrent 2 160 kunder færre enn ved utgangen av tredje kvartal. I andre og tredje kvartal i 2022 var det en økning i antall kunder på leveringsplikt, men antallet har blitt redusert i fjerde kvartal. Til tross for reduksjonen i antall kunder på leveringsplikt i fjerde kvartal i 2022, har antall kunder på leveringsplikt i 2022 vært høyere enn i 2021.

Markedsandelene til den største kraftleverandøren innenfor hvert nettområde er omtrent den samme som i forrige kvartal.

Ved utgangen av fjerde kvartal 2022 var gjennomsnittlig markedsandel til den dominerende kraftleverandøren innenfor hvert nettområde 64 prosent. Dette er en økning på 0,10 prosentpoeng fra forrige kvartal. Sammenlignet med fjerde kvartal i 2021 er markedsandelen redusert med 1,7 prosentpoeng, og 3,2 prosentpoeng fra fjerde kvartal i 2020.

I 2022 har markedsandelen til den største kraftleverandøren innenfor hvert nettselskap i prisområdene for NO1, NO3 og NO4 sunket. For NO2 og NO5 har markedsandelen sunket gjennom de tre første kvartalene, men økt fra tredje til fjerde kvartal.